会計

会計基準

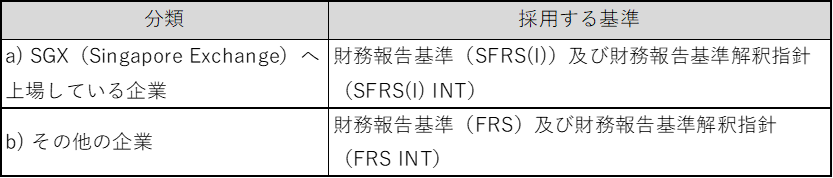

シンガポール法人は会社法(Company Act)に従い、以下のいずれかのパターンの会計基準を採用しています。

なお、日系企業の子会社である場合、通常b)の区分となります。

IFRSとの差異

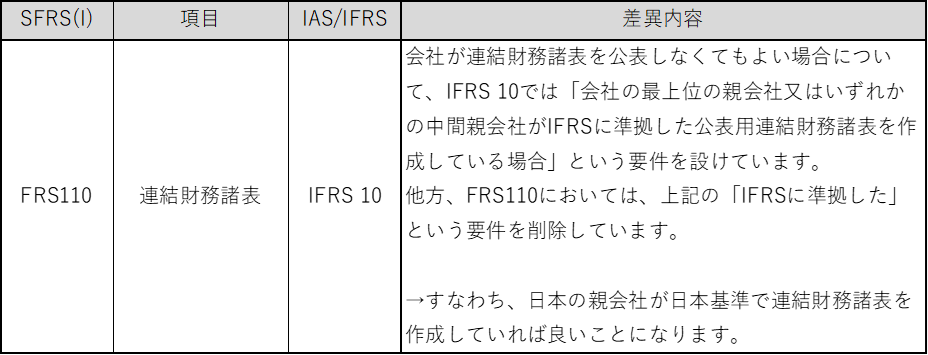

IFRSとほぼ同一のいわゆるSFRSを採用しています。

主要な差異は連結財務諸表作成に関する規定のみになります。

決算期

自由に設定できます。

なお、決算期を変更した結果、法人税の賦課年度(YA:Year of Assessment)が変わってしまう場合(たとえば12月決算から3月決算に変更し、一時的に15か月決算となる場合)には、3か月(1月ー3月)と12か月(4月ー翌3月)のように月数に応じて税額を案分する必要があります。このような場合でも、3か月に対応する部分のCapital Allowanceは1年分認められます。

会計監査

日系企業子会社の場合、まず会計監査を受けなければならないと考えて間違いありません。

ちなみに、以下のうち2つ以上の条件(個別でも連結でも)を満たす非上場企業は会計監査が免除されます。

- 当該年度の売上が10百万シンガポールドルを超えない

- 当該年度末の総資産が10百万シンガポールドルを超えない

- 当該年度末の従業員数が50人以下

法人税

法人税率

17%

なお、海運及び金融セクター並びに下記のグローバルトレーダープログラムで認可された貿易業者においては、該当する事業、業種から生じる所得には優遇税制があります。(0%、5%、10%)

子会社からの受取配当金

シンガポール国内子会社からの配当金は非課税です。

また、海外子会社からの配当金は、当該海外子会社における最高税率が15%が超えている場合、非課税になります。

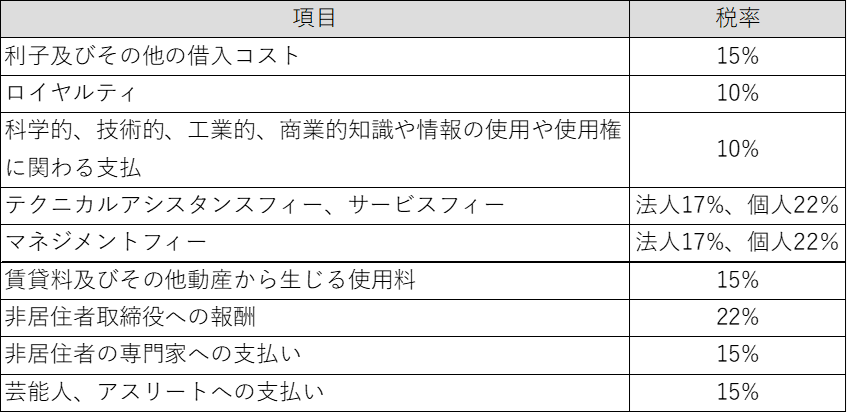

源泉税

配当金の非居住者等(含む外国法人)への支払いは源泉税はありませんが、以下についてはシンガポール非居住者や外国法人に対して行われた場合、源泉する義務があります。納付期限は支払日の翌々月の15日です。

なお、上記にかかわらず、日本-シンガポールの租税条約により、利子の支払いについては10%となります。

欠損金の繰越期限

無期限です。

(ただし、株主の過半数が実質的に変動した場合を除く)

連結納税

以下の条件を満たした場合、シンガポール法人内で生じた未使用のCapital Allowance、営業損失、未使用の寄付金損金算入枠について通算(Group Relief)できます。

- シンガポール法人であること

- 75%以上の親子関係又は同一の親会社にそれぞれ75%以上保有されている兄弟会社

(この場合は親会社もシンガポール法人でなければならない) - 同一の会計年度であること

申告期限

期中の中間申告はありません。

その他の主な税金

GST(Goods & Service Tax)

日本の消費税にあたる税金です。2023年1月1日からは8%、2024年1月1日以降は9%です。

以上

コメント